クラウド×生成AIで再加速なるか?

近年、生成AIの進化はビジネスや日常生活の隅々にまで影響を及ぼし、その潜在力に大きな注目が集まっています。しかし、「AI投資って本当にリターンが見込めるの?」「巨額なコストばかりが膨らむのでは?」と不安を抱く方も多いでしょう。

本記事では、マイクロソフト社が推し進める大規模AI投資の実態と、業績・株価への影響を詳しく解説します。最後まで読んで頂くと、大手テック企業が将来を左右すると目されるAI技術にどう戦略的に取り組み、その投資が今後どのように実を結ぶのかのヒントを得られるはずです。

意外に知られていない新サービスや、他社と比較した最新トレンドも盛り込み、“AIバブル”は本物なのか、期待先行なのかを見極める足がかりにしていただければ幸いです。

マイクロソフトのAI投資と株価の動向

巨額投資がもたらす期待と不安

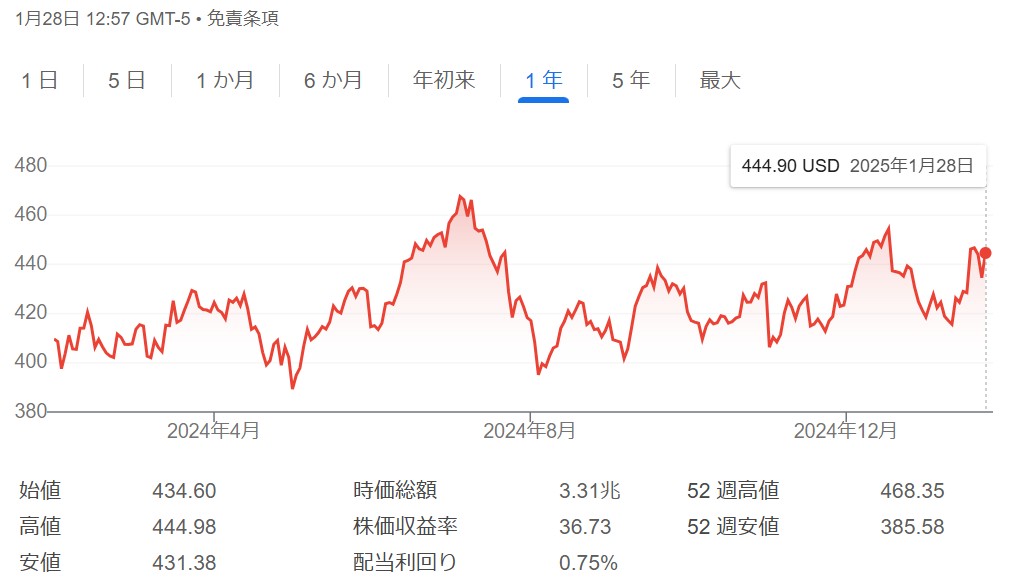

マイクロソフトは過去数年にわたって数百億ドル規模もの巨額資金をAI分野に投下しており、Azureクラウドを軸としたAI製品・サービスの強化に力を入れています。しかし、2024年後半以降、株価は大きく伸び悩み、ナスダック100指数を下回る動きが見られました。AIへの過度な期待が一時的に高まりすぎた反動や、莫大な資本支出が利益を圧迫するのではないかという懸念が背景にあると考えられます。

一方で、AI分野は一般ユーザー向けだけでなく企業の業務効率化や高度分析など、さまざまな用途に応用できるため、中長期的には大きな成長が期待できるとの声も強くあります。マイクロソフトはこの潜在的需要を見越し、積極的な投資姿勢を崩していません。

「AI採用の遅れ」の指摘とCopilotの課題

最近では、同社が提供するビジネス向けAIツール「Copilot」の採用が想定よりも遅れているという指摘が出ています。調査会社Wedbushによると、消費者が認知・利用しているAIサービスとしては、Google GeminiやChatGPT、MetaのAIがマイクロソフト製品を上回っているとのことです。

また、マイクロソフトはCopilotのリブランディングを短期間で二度行うなど、利用者拡大に向けた試行錯誤を続けています。直近の報道によると、Officeアプリの価格を30%引き上げ、AIツールとの抱き合わせでさらなる収益拡大を狙っているようですが、利用者にとっては新たなコスト負担となるため、市場への浸透には時間がかかるかもしれません。

次なる焦点:決算発表とAzureの成長

AI関連の取り組みが株価や業績にどう影響を与えるかを見極める上で、2025年1月末に予定されている第2四半期決算発表が大きな焦点となります。過去2回の決算発表では、Azureの成長見通しが市場予想を下回ったことで失望感が広がり、株価押し下げの要因となりました。特にAIがらみの成長がすぐには数字に反映されにくいという現実が、投資家の短期的な期待を削いでいる面も否めません。

とはいえ、企業にとってクラウドとAIは不可分の関係であり、長期的な収益源と評価する声も多いのが事実です。Bank of Americaなど複数の金融機関は、ソフトウェアセクター全体が今後アウトパフォーム(市場平均を上回る)と予想し、その筆頭にマイクロソフトを挙げています。

アナリストの強気見通しと懸念材料

アナリストの間では、マイクロソフトの株価に対する評価は依然として高い水準を保っています。Bloombergが追跡するアナリストの90%以上が買い推奨を出しており、目標株価は現在より約20%上昇余地があるという見方が支配的です。ただし、現在の株価収益率(PER)は30倍超と、同社の長期平均である25倍前後を上回っています。今後の成長速度や、AI投資に見合った利益創出のタイミングが遅れるようであれば、割高感が意識される可能性もあるでしょう。

一方で、クラウド分野とAIの双方をカバーするビジネスモデルは独自性が高く、今後の需要拡大が業績に結びつけば株価の再浮上も見込めるというのが市場の大方の見方です。特にSolita Marcelli氏(UBS Global Wealth Management)やBank of Americaといった大手金融機関は、AIの収益化が本格化するのは2025年以降だとしても、足元の事業成長率や収益基盤が安定していれば株価を下支えするとしています。

今後の展望:AI投資の「回収時期」をどう見るか

マイクロソフトの年平均の売上高成長率は引き続き二桁台が予想されており、AI領域をはじめとした新規事業の伸びがこれをさらに押し上げる可能性があります。たとえAI技術の導入が市場の期待よりも遅れているとしても、長期的に見れば企業や個人ユーザーがAIを活用するシーンは増えると考えられるため、同社が大きな果実を得るタイミングは「いずれ来る」との見方が強いのです。

ただし、今後の決算やサービス発表のたびに“AIの具体的成果”が市場から厳しくチェックされるのは確実です。投資が先行して利益が後回しになる構造が長引けば、株価の上昇余地を押し下げるリスクも残ります。投資家としては、成長性とバリュエーション(株価水準)のバランスを慎重に見極める必要があるでしょう。

まとめ

マイクロソフトは巨額のAI投資によって、クラウドと融合した新たなサービス領域を開拓しようとしています。短期的には株価面で苦戦し、AIの採用ペースにも「想定より遅れ」という声があるものの、中長期的な視点では依然として高い成長余地を秘めているのは明らかです。多くのアナリストや大手金融機関も、同社の戦略的ポジションを高く評価し、株価の上昇余地を指摘しています。

今後は四半期ごとの決算内容やAIサービスの市場浸透度が、株価動向を大きく左右するでしょう。投資家やビジネスパーソンにとっては、マイクロソフトの戦略・進捗をウォッチすることが、AI時代の勝ち筋を見つけるうえで欠かせないポイントとなりそうです。